Sådan vælger du det rigtige realkreditlån

Renter, inflation og centralbankmeldinger fylder fortsat meget i den offentlige debat, og de finansielle markeder reagerer – blandt andet med en rente, der bevæger sig op og ned med jævne mellemrum.

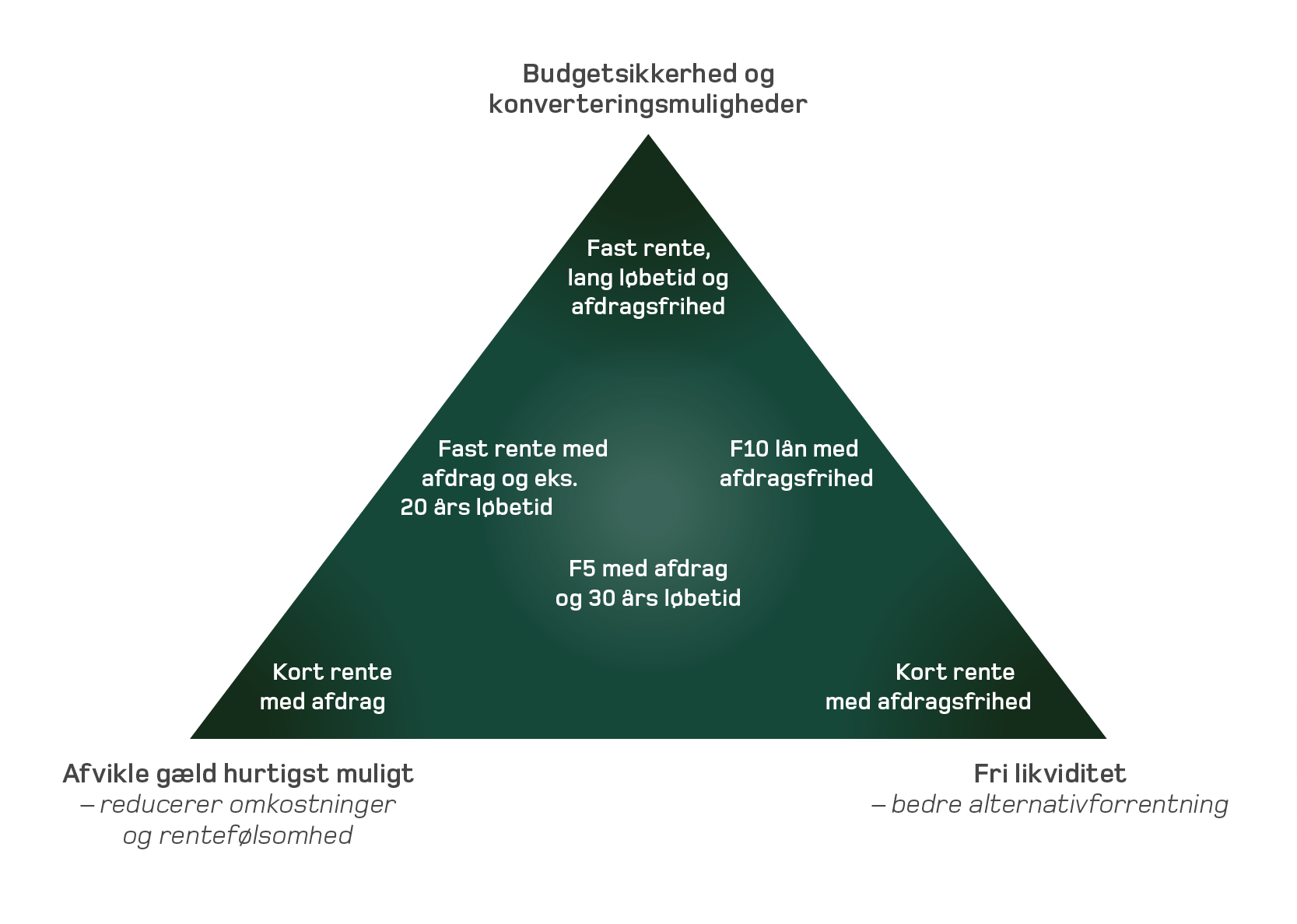

Du kan ikke få det hele

Ingen kender rentens udvikling, da mange faktorer spiller ind. Derfor handler valget mellem fast og variabel rente ikke om at ramme markedet rigtigt, men om at træffe en bevidst og langsigtet beslutning, der passer til din øvrige økonomi og din risikovillighed.

Når du skal vælge realkreditlån, er der tre centrale parametre, som du er nødt til at prioritere imellem: budgetsikkerhed, afvikling på gæld og likviditet på den korte bane.

Jo større vægt du lægger på én af dem, jo mere må du som udgangspunkt give afkald på en eller begge af de øvrige. Derfor bør valget altid tage afsæt i din samlede økonomi og dine planer – ikke kun i den aktuelle rente.

Budgetsikkerhed og mulig konverteringsgevinst

For nogle er det nødvendigt at prioritere budgetsikkerhed, fordi en rentestigning kan risikere at vælte økonomien. For andre er det ikke nødvendigt, men et spørgsmål om at betale sig fra at fjerne en usikkerhed i økonomien – altså en slags forsikringspræmie.

For nogle er det tilstrækkeligt sikkert at kende ydelsen fem år frem i tiden, mens andre først føler sig trygge med en fast rente i hele lånets løbetid. Ulempen ved høj budgetsikkerhed er ofte en højere rente. Men til gengæld ved du, hvad din finansieringsudgift er – også hvis markedet ændrer sig markant.

Ved et 30-årigt fastforrentet lån følger desuden muligheden for en skattefri konverteringsgevinst, hvis renten stiger på et senere tidspunkt. Du kan derfor også vælge fast rente, for at købe den option, der ligger indbygget i de lange konverterbare lån. Så selvom de er dyrere på den korte bane, kan de blive det billigste på sigt.

Afvikling på gæld

Ønsket om hurtig gældsafvikling hænger ofte sammen med fremtidsplaner, som for eksempel pensionering eller reduktion af økonomisk risiko. Når renten er lav, går en større del af ydelsen til afdrag, mens der ved højere renter er en større besparelse i renteudgifterne, ved at afvikle hurtigt.

Ulempen er, at hvis fokus på afdrag betyder, at du vælger variabel rente, fordi den her og nu er billigere, så sker afviklingen på bekostning af budgetsikkerhed. Med en fast rente og fast ydelse bliver der mindre plads til afdrag end ved et variabelt forrentet lån. Dog kun så længe den variable rente forbliver lav. Et kompromis kan for eksempel være et F5 lån, så har du sikkerheden i, at du har 5 år til at afvikle ekstra på øvrig gæld. Og er det et noget dyrere banklån, kan det give fin mening.

Likviditet på den korte bane

Hvis målet er at frigøre mest mulig likviditet her og nu, vælges typisk lån med kort rente kombineret med afdragsfrihed. Det giver lavest ydelse og størst økonomisk råderum på kort sigt, men betyder samtidig, at realkreditgælden ikke nedbringes løbende.

Afdragsfrihed kan være fornuftig, hvis den bruges bevidst. Afdrag er i praksis en form for opsparing, fordi din friværdi vokser i takt med, at gælden falder. Derfor bør afdragsfrihed kun vælges, hvis du er i ”nedsparing” eller hvis pengene bruges til noget, der samlet set styrker økonomien – for eksempel afvikling af dyrere bankgæld eller investering med accept af risiko.

Det er vigtigt at være opmærksom på, at bidragssatsen er højere på lån med afdragsfrihed, særligt på belåning over 60 pct. af boligens værdi. Derfor er regnestykket væsentligt mere fordelagtigt, hvis du har en lav belåningsgrad, end hvis du ligger tæt på maksimum.

Overvejelser i den aktuelle rentesituation

Den nuværende rentesituation er kendetegnet ved store udsving og følsomhed over for nye makroøkonomiske signaler. Markedet balancerer mellem forventninger om rentenedsættelser og bekymringer for inflation og geopolitisk usikkerhed, der både påvirker renten og det tillæg, som obligationsinvestorerne vil have for at tage risikoen på realkreditobligationer.

Det betyder, at forskellen mellem korte og lange renter kan ændre sig hurtigt og at det er umuligt at time det. Så hav fokus på at vælge det rigtige lån og accepter den rente, det har for nuværende.

Serieskifte på 30-årige fastforrentede lån - hvad betyder det?

Netop nu er der en særlig krølle, da de 30-årige fastforrentede lån i øjeblikket er i gang med et serieskifte fra 2056-serien til den nye 2059-serie. Et serieskifte sker hvert tredje år, så der er ikke noget farligt ved det, men det kræver lidt ekstra opmærksomhed.

Den nye serie vil ligge en anelse dårligere i kurs og har dermed en lidt højere rente. Derudover ved vi ikke, hvor stor den nye serie bliver, da renteændringer kan betyde at flere serier kommer til med forskellige renteniveauer. I praksis er forskellen ofte begrænset, men der er en lille ulempe ved at komme i den nye serie. Så har du muligheden for at optage tilbud i den gamle, vil det være en fordel. Vælger du fast rente ud fra en mulig konverteringsgevinst, kan den nye serie være at foretrække på grund af den længere løbetid.

Har du en klar finansieringsstrategi?

De tre parametre – budgetsikkerhed, gældsafvikling og likviditet – bør være omdrejningspunktet for dit valg af realkreditlån. Den aktuelle rentesituation og tekniske forhold som serieskifte er vigtige, men bør ikke stå alene. En velvalgt finansieringsløsning skal først og fremmest understøtte din langsigtede økonomi og formuestrategi – også når markedet ændrer sig.

Vi hjælper også gerne dig

Har du spørgsmål til, hvordan vi kan hjælpe dig, er du altid velkommen til at kontakte os for en uforpligtende snak om dine muligheder.

Vi indleder altid gerne med en afklaring af dine ønsker og behov samt hvilken værdi, vores rådgivning kan tilføre dig og din økonomi.